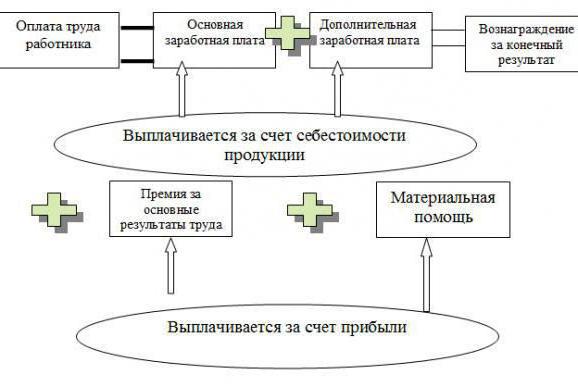

เมื่อมีการออกใบแจ้งหนี้สำหรับการชำระเงินล่วงหน้า ข้อกำหนดกฎและคุณลักษณะ

ผู้ขายจะได้รับการชำระเงินล่วงหน้าบัญชีและลงทะเบียนไว้ในหนังสือขาย มิฉะนั้นองค์กรจะถูกปรับจำนวนเงิน 10 ถึง 40,000 รูเบิล เพื่อไม่ให้ละเมิดกฎหมายภาษีคุณจำเป็นต้องรู้อย่างชัดเจนเมื่อใบแจ้งหนี้ออกสำหรับการชำระเงินล่วงหน้าวิธีการกรอกข้อมูลสิ่งที่เป็นข้อกำหนดสำหรับการดำเนินการเอกสาร

หัวใจ

ใบแจ้งหนี้เป็นเอกสารขึ้นอยู่กับซึ่งผู้ซื้อสามารถแสดง VAT ที่นำเข้ามาหักได้ ผู้ขายจะต้องจัดทำใบแจ้งหนี้และส่งให้คู่สัญญาในการชำระเงินและจัดส่งสินค้า นอกเหนือจากเวลาในการคอมไพล์แล้วเอกสารทั้งสองนี้ยังแตกต่างกันไปตามปริมาณของข้อมูลที่แสดง

คำสั่งของ

เมื่อมีการออกใบแจ้งหนี้สำหรับการชำระเงินล่วงหน้า ภายใน 5 วันนับจากวันที่ได้รับเงิน ใบกำกับสินค้าทำเป็นสำเนาสองชุด หากมีข้อผิดพลาดเกิดขึ้นขณะออกเอกสาร Federal Tax Service อาจปฏิเสธที่จะหัก VAT จากผู้ซื้อ แต่การคว่ำบาตรดังกล่าวไม่ใช้กับผู้ขาย เขาต้องภาษีสองครั้ง: เมื่อได้รับเงินและในเวลาของการดำเนินการ

บัญชีสามารถแสดงผลในรูปแบบอิเล็กทรอนิกส์และกระดาษ ในกรณีที่สองทั้งสองฝ่ายจะต้องมีอุปกรณ์ทางเทคนิค

ใบแจ้งหนี้จะออกเฉพาะเมื่อการชำระเงินล่วงหน้าและการดำเนินการเกิดขึ้นในช่วงเวลาที่แตกต่างกันของภาษี จำนวน VAT ที่ต้องชำระจะคำนวณตามผลของเดือน หากการชำระเงินและการจัดส่งเกิดขึ้นในช่วงเวลาเดียวกันฐานภาษีจะไม่ถูกบิดเบือน

จำเป็น

พวกเขาไม่ได้เล็ก ๆ น้อย ๆ :

- หมายเลขและวันที่ของใบแจ้งหนี้ (หน้า 1);

- ชื่อ, TIN, KPP ของผู้เข้าร่วมการทำธุรกรรม (หน้า 2, 6);

- รายละเอียดการชำระเงิน (หน้า 5)

- สกุลเงิน (บรรทัดที่ 7);

- ชื่อของสินค้า (คอลัมน์ 1);

- จำนวนเงินที่จ่ายล่วงหน้า (คอลัมน์ที่ 9)

- อัตราภาษี (คอลัมน์ 7);

- จำนวน VAT (คอลัมน์ 8)

ใบแจ้งหนี้ล่วงหน้าสำหรับการชำระเงินบางส่วนถูกรวบรวมไว้ในลักษณะเดียวกัน บรรทัดที่ 5 ระบุรายละเอียดของการชำระเงินแต่ละรายการ ถ้าเงินได้รับในรูปแบบที่ไม่ใช่รูปทางการเงิน (แลกเปลี่ยนหรือตาข่าย) แล้ววางประวาง บรรทัด 3 ("ผู้ตราส่ง"), 4 ("ผู้รับ"), คอลัมน์ 2-6, 10, 11 ควรว่างเปล่า

ความแตกต่างของการกรอกบัญชี:

- เพื่อป้อนหมายเลขบัญชีในทะเบียนเดี่ยว

- ถ้าได้รับชำระเงินก่อนวันที่สัญญาใบแจ้งหนี้ต้องระบุชื่อสามัญของสินค้า (ตัวอย่างเช่น "สารเคมีที่ใช้ในครัวเรือน") และอัตราสูงสุดของภาษีมูลค่าเพิ่ม

- การปรากฏตัวในเอกสารเครื่องหมายเพิ่มเติม (ตัวอย่างเช่น "จาก Gazprom") ไม่ทำให้ไม่ถูกต้อง

- เอกสารลงนามโดยผู้อำนวยการและนักบัญชี

ช่อง 1

รายการนี้มีชื่อของสินค้า,ซึ่งออกใบแจ้งหนี้ล่วงหน้า เมื่อมีการออกเอกสารสิ่งสำคัญคือชื่อผลิตภัณฑ์จะตรงกับที่ระบุในข้อกำหนด

ผู้ซื้อสามารถโอนเงินเข้าบัญชีได้สินค้าที่มีอัตรา VAT แตกต่างกัน วิธีการในกรณีนี้เป็นใบแจ้งหนี้ที่เตรียมไว้สำหรับการชำระเงินล่วงหน้า? เมื่อมีการออกเอกสารต้องปฏิบัติตามข้อกำหนดของสัญญา หากข้อมูลช่วยให้คุณสามารถแบ่งปริมาณสินค้าได้ในอัตราที่ต่างกันคุณต้องจัดสรรข้อมูลเหล่านี้ในบัญชีแยกต่างหาก หรือเขียนใบแจ้งหนี้ที่มีชื่อทั่วไปและระบุการเดิมพันที่มีขนาดใหญ่

สัญญาอาจกำหนดเวลาจัดส่งต่างกัน เมื่อคุณออกใบแจ้งหนี้ล่วงหน้าคุณไม่จำเป็นต้องแบ่งจำนวนเงินออกเป็นหลายตำแหน่ง

ตัวอย่าง

AO เมื่อวันที่ 2 มีนาคมได้รับเงินล่วงหน้าจำนวน 12.9 พันรูเบิล สองวันต่อมานักบัญชีได้เขียนใบแจ้งหนี้ออกเป็นสองชุด หนึ่งจดทะเบียนในหนังสือขายเล่มที่สองถูกส่งไปยังผู้ซื้อ การขายสินค้าเกิดขึ้นในวันที่ 23 เมษายนสำหรับจำนวนใบแจ้งหนี้ที่ออก 12,9000 รูเบิล (VAT - 196.80 รูเบิล) ในวันที่จัดส่งนักบัญชีได้ลงทะเบียนบัญชีใหม่ในสมุดบัญชีขายและสมุดบัญชีเดิมในสมุดบัญชีซื้อ

อุปทานต่อเนื่อง

บางองค์กรเช่นโทรคมนาคมดำเนินการตามรูปแบบการชำระเงินล่วงหน้า เมื่อใดที่ใบแจ้งหนี้ที่ออกเพื่อการชำระเงินล่วงหน้าโดยองค์กรดังกล่าว เมื่อสิ้นสุดระยะเวลาการเรียกเก็บเงินจำนวนเงินที่ชำระได้รับหักด้วยค่าใช้จ่ายของบริการ หากจัดส่งภายใน 5 วันหลังจากการชำระเงินใบกำกับสินค้าจะออกเพื่อขาย

ข้อยกเว้น

จำเป็นต้องออกใบแจ้งหนี้สำหรับการชำระเงินล่วงหน้าหรือไม่ เลขที่ ใบแจ้งหนี้ไม่ได้ออกหาก:

- ระยะเวลาในการผลิตสินค้าเกินกว่าหกเดือน

- สินค้าไม่ต้องเสียภาษีมูลค่าเพิ่มหรือเป็นศูนย์

ออกใบแจ้งหนี้ล่วงหน้าเวลาอะไร? ไม่น้อยกว่า 5 วันนับจากวันรับเงินล่วงหน้า หากการชำระเงินและการขนส่งจัดทำขึ้นในไตรมาสเดียวกันใบกำกับสินค้าจะไม่สามารถเขียนออกเนื่องจากการชำระเงินไม่ได้รับรู้เป็นรายการชำระเงินล่วงหน้า การตีความ FAS นี้ทำให้เกิดความขัดแย้งในบริการภาษีของรัฐบาลกลาง ตามศิลปะ 168 แห่งประมวลกฎหมายภาษีจะมีการออกใบแจ้งหนี้ล่วงหน้าซึ่งไม่คำนึงถึงระยะเวลาในการจัดส่งสินค้า เนื่องจากการตีความคำตัดสินไม่เหมือนกันข้อพิพาทเกี่ยวกับเรื่องนี้มักได้รับการแก้ไขผ่านทางศาล

การจัดการเอกสาร

หากการชำระเงินและการจัดส่งล่วงหน้าเกิดขึ้นในหนึ่งไตรมาสจากนั้นการประกาศควรระบุ:

- ภาษีฐานสองครั้ง: สำหรับจำนวนเงินที่ชำระล่วงหน้าและต้นทุนขาย

- เมื่อหักภาษีจากเงินที่ได้รับแล้ว

ตัวอย่าง

องค์กรเมื่อต้นปีได้ลงนามในสัญญาการให้บริการด้านการสื่อสาร ภายใต้เงื่อนไขของการทำธุรกรรมผู้ซื้อจะต้องโอนล่วงหน้าก่อน ความแตกต่างระหว่างจำนวนเงินที่ได้รับและต้นทุนของบริการที่แสดงผลจะนับรวมกับความก้าวหน้าในอนาคต กับการดำเนินการของภาษีมูลค่าเพิ่มกับการชำระเงินล่วงหน้าจะนำไปหัก ตารางด้านล่างแสดงการเคลื่อนไหวของเงินทุน ลองพิจารณาดูเมื่อมีการออกใบแจ้งหนี้ล่วงหน้า

เดือน | ล่วงหน้าพันรูเบิล | ค่าบริการพันรูเบิล |

มกราคม | 1 | 0.9 |

31 มกราคมในหนังสือขายได้รับการบันทึก: | ||

ใบแจ้งหนี้สำหรับราคาขาย - 0,9 พันรูเบิล; | ||

บัญชีล่วงหน้าสำหรับจำนวนเงิน 1 - 0.9 = 0.1 พันรูเบิล | ||

กุมภาพันธ์ | 2,7 | 2,5 |

28 กุมภาพันธ์ได้รับการจดทะเบียนในหนังสือขาย: | ||

ใบแจ้งหนี้สำหรับต้นทุนขาย - 02,500 รูเบิล; | ||

บัญชีสำหรับการล่วงหน้าในจำนวน (2.7 + 1) - (2.5 + 0.9) = 0.3 พันรูเบิล | ||

ในหนังสือซื้อการชำระเงินล่วงหน้าของ 100 รูเบิลได้รับการจดทะเบียน | ||

มีนาคม | 0,8 | 1 |

31 มีนาคมในหนังสือขายมีการลงทะเบียนใบแจ้งหนี้สำหรับ 1 พันรูเบิล และบัญชีการชำระเงินล่วงหน้าสำหรับเดือนกุมภาพันธ์เป็นจำนวนเงิน (0.8 + 2.7 + 1) - (1 + 2.5 + 0.9) = 0.2 พันรูเบิล | ||

การชำระหนี้

เป็นใบแจ้งหนี้ที่ออกให้ล่วงหน้าหากเป็นส่วนหนึ่งคุณควรจะคืนเงินให้กับผู้ซื้อหรือไม่? ใช่ แต่ในกรณีที่มีการเปลี่ยนแปลงข้อกำหนดในการจัดส่งผู้ขายต้องนำ VAT ที่รวมอยู่ในงบประมาณมาหักและแสดงการปรับค่าใช้จ่ายทั้งหมดใน BU บัญชีใหม่จะไม่ถูกจัดทำขึ้นสำหรับจำนวนเงินที่ส่งคืนของกองทุน แต่เพื่อเป็นการปรับการหักเงินในเอกสารที่ออกก่อนหน้านี้ในหนังสือซื้อคุณจำเป็นต้องจดบันทึก "Return" และระบุรายละเอียดของการชำระเงิน ระยะเวลาการลงทะเบียนจะ จำกัด ไม่เกินหนึ่งปี

อาจมีสถานการณ์เกิดขึ้นหลังจากการเปลี่ยนแปลงจำนวนเงินที่ชำระล่วงหน้าจะเกินต้นทุนการให้บริการใหม่ ตัวอย่างเช่นถ้าผู้ซื้อปฏิเสธสินค้าบางส่วนหรือเปลี่ยนเป็นสินค้าราคาถูก ส่วนที่ยังไม่ได้ใช้งานของการชำระเงินจะได้รับการจัดส่งในอนาคตหรือส่งคืนให้กับผู้ซื้อ ในเวลาเดียวกันจำนวนเงินจะถูกหักออกในรูปของส่วนต่างระหว่างเงินล่วงหน้าและมูลค่าตามสัญญา

ตัวอย่าง

JSC ในไตรมาสแรกได้รับการชำระเงินล่วงหน้าเต็มรูปแบบสินค้ามูลค่า 35.4 พันรูเบิล (อัตรา VAT คือ 18%) ในช่วงเวลาเดียวกันนักบัญชีได้เขียนและลงทะเบียนบัญชีสำหรับการชำระเงินล่วงหน้าและเรียกเก็บ VAT 5,400 บาท ในเดือนเมษายนเงินถูกโอนไปยังงบประมาณ

ในไตรมาสที่สององค์กรลงนามข้อตกลงที่ผู้ซื้อปฏิเสธคำสั่งซื้อแรกและเปลี่ยนสินค้าให้เป็นสินค้าที่ต้องเสียภาษีมูลค่าเพิ่ม 10% ค่าจัดส่งนี้คือ 29.7 พันรูเบิล เงินล่วงหน้าที่ได้รับก่อนหน้านี้จะได้รับโอนบางส่วนไปยังบัญชีการจัดส่งในอนาคตและจะส่งคืนให้กับผู้ซื้อ

จำนวนเงินที่แตกต่างกันคือ 5.7 พันรูเบิล เงินเหล่านี้จะถูกโอนไปยังผู้ซื้อ จำนวนเงินที่ชำระเงินเกินภาษีมูลค่าเพิ่ม (869 รูเบิล) ผู้ขายนำเสนอการหักเงินในไตรมาสที่สอง ในหนังสือขายจะมีการลงทะเบียนใบแจ้งหนี้สำหรับการชำระเงินล่วงหน้าจำนวน 5,700 รูเบิล โดยมีเครื่องหมาย "ผลตอบแทนบางส่วน"

ในไตรมาสที่สององค์กรจัดส่งสินค้าทั้งหมดสินค้า บัญชีรับสัมผัสและลงทะเบียนบัญชีในจำนวน 29.7 พัน. ถู ใบแจ้งหนี้ที่เหลือของล่วงหน้าที่บันทึกไว้ในหนังสือของการซื้อในจำนวน 29,700 ที่. ถู. และภาษีมูลค่าเพิ่ม (4531 รูเบิล). หัก

ผู้ขายจะลงทะเบียนใบแจ้งหนี้ได้อย่างไร?

ในหนังสือขายคอลัมน์ทั้งหมดจะเต็มไปยกเว้น 14,16 และ 19 ในขณะที่จัดส่งสามารถหักภาษีมูลค่าเพิ่มได้เต็มจำนวนเมื่อได้รับการชำระเงินแล้วหากได้ชำระเงินล่วงหน้าหรือเฉพาะบางส่วนจากการชำระเงินล่วงหน้าเท่านั้น เมื่อจัดส่งสินค้าจะมีการบันทึกใบกำกับสินค้าสำหรับยอดขายในหนังสือขาย แต่สินค้าสามารถจัดส่งได้หลายชุด สำหรับแต่ละใบสามารถจัดเตรียมใบแจ้งหนี้และการชำระเงินล่วงหน้าได้ มีการออกใบแจ้งหนี้สองฉบับตามกฎทั่วไปนั่นคือถ้าการจัดส่งและการชำระเงินทำในช่วงเวลาทางภาษีที่แตกต่างกัน

เมื่อกรอกใบสั่งซื้อมูลค่าของสินค้าในคอลัมน์ 15 ต้องตรงกับที่ระบุไว้ในข้อ 9 โดยไม่คำนึงถึงจำนวนที่สินค้าจะจัดส่งหลังจากข้อเท็จจริง

คอลัมน์ 7 ของหนังสือซื้อจะเต็มไปด้วยถ้า:

- การนำเข้าสินค้านำเข้าภาษีจะเรียกเก็บที่ศุลกากร

- จ่ายค่าเดินทาง

- มีการส่งคืนเงินล่วงหน้าที่ยังไม่ถือเป็นรายจ่าย

สิทธิในการหักภาษีดังกล่าวไม่ได้ขึ้นอยู่กับการชำระเงิน ดังนั้นคุณจึงไม่จำเป็นต้องโอนรายละเอียดการชำระเงินสำหรับการชำระเงินล่วงหน้าไปที่คอลัมน์ 7

ตัวอย่าง

ผู้ขายได้รับล่วงหน้าในจำนวน 59,000 รูเบิล (VAT - 9,000 รูเบิล) การจัดส่งครั้งแรกมีมูลค่า 50,000 รูเบิล จำนวนเงินเดียวกันจะปรากฏในคอลัมน์ 9 ของใบแจ้งหนี้ แต่ในขณะที่ลงทะเบียนเอกสารในคอลัมน์ 15 จะมีการระบุจำนวนเงินล่วงหน้าทั้งหมด (59,000 รูเบิล) และในคอลัมน์ 16 - ภาษีมูลค่าเพิ่มที่หัก (7627.12 รูเบิล) เมื่อจัดส่งชุดต่อไปของ 9,000 รูเบิล ในคอลัมน์ 15 จำนวนเงินทั้งหมดของล่วงหน้า (59,000 รูเบิล) จะถูกระบุอีกครั้งและในคอลัมน์ 16 - 1372.88 รูเบิล ภาษีมูลค่าเพิ่ม

ผู้ซื้อลงทะเบียนใบแจ้งหนี้อย่างไร

หลังจากได้รับใบแจ้งหนี้สำหรับการล่วงหน้าข้างต้นแล้วผู้ซื้อสามารถหักภาษีมูลค่าเพิ่มได้ สิทธิ์นี้เกิดขึ้นหลังจากการผ่านรายการค่า แต่คราวนี้จำนวน VAT ต้องตรงกับที่ระบุไว้ในใบแจ้งหนี้ ต้องป้อนเอกสารด้วยตนเองในหนังสือซื้อ เพื่อหลีกเลี่ยงการลดฐานสองครั้งการหักเงินสำหรับการชำระเงินล่วงหน้าจะต้องได้รับการคืนเงินเต็มจำนวนหากมูลค่าของสินค้าที่ได้รับเท่ากับจำนวนเงินที่ชำระล่วงหน้าหรือบางส่วน

ในการเรียกคืน VAT คุณต้องมีบัญชีลงทะเบียนในหนังสือขายในลำดับเดียวกับใบแจ้งหนี้สำหรับการจัดส่ง แต่รหัสประเภทของธุรกรรมควรเป็น 21 ค่าใช้จ่ายของสินค้าจากคอลัมน์ 13b ของหนังสือต้องตรงกับตัวเลขที่ระบุไว้ในจุดที่ 9 ของใบแจ้งหนี้

ตัวอย่างที่ 1

เมื่อมีการออกใบแจ้งหนี้การเรียกเก็บเงินสำหรับการเบิกจ่ายล่วงหน้าผู้ซื้อลงทะเบียนการดำเนินงานสำหรับ 59,000 รูเบิล การจัดส่งครั้งแรกคือ 50,000 รูเบิล จำนวนเงินเดียวกันจะระบุไว้ในใบแจ้งหนี้สำหรับการขายและในหนังสือซื้อ เรียกคืนส่วนหนึ่งของภาษีมูลค่าเพิ่มทันทีนำไปหักจากเงินทดรอง: ในคอลัมน์ 13b - 50 พันรูเบิลในคอลัมน์ 17 - 7627.12 รูเบิล หลังจากได้รับงวดที่สองในหนังสือขายแล้วจะมีการระบุไว้ตามลำดับ 9,000 รูเบิล และ 1372.88 รูเบิล

ตัวอย่างที่ 2

OOO โอนล่วงหน้าของ JSC เมื่อวันที่ 2 มีนาคมในจำนวน 100,000 ถู (VAT 18%) และในวันเดียวกันได้รับใบแจ้งหนี้เป็นจำนวนเดียวกัน ใบแจ้งหนี้ได้รับการจดทะเบียนในหนังสือซื้อ จากนั้นในวันที่ 23 มีนาคมมีการให้บริการในส่วนของเงินล่วงหน้า 50,000 รูเบิล (ภาษีมูลค่าเพิ่ม 18%) มีการออกใบแจ้งหนี้สำหรับธุรกรรมนี้ หลังจากนั้นจะมีการลงทะเบียนใบแจ้งหนี้สำหรับการลงทะเบียนล่วงหน้าโดยผู้ขายพร้อมกับระบุจำนวนภาษีมูลค่าเพิ่ม (7627.12 รูเบิล) ในหนังสือขาย ดังนั้นส่วนหนึ่งของภาษีที่ได้รับการยอมรับจากการหักล้างภายใต้ข้อบังคับจะถูกเรียกคืน

ข้อสรุป

ใน NK มีการกล่าวว่าบัญชีถูกเปิดเผยภายใน 5วันนับจากวันที่ได้รับเงิน แต่ถ้าการรับเงินและการจัดส่งพ้นไปในรอบระยะเวลาภาษีเดียวกันพื้นฐานสำหรับการคำนวณภาษีมูลค่าเพิ่มจะไม่ถูกบิดเบือน นั่นคือเอกสารไม่สามารถเขียนออก บวกเช่นโครงการคือการที่ผู้ซื้อสามารถนำภาษีมูลค่าเพิ่มไปหักและปิดไตรมาส แต่โครงการดังกล่าวก่อให้เกิดข้อพิพาทจำนวนมากกับภาษี และปกป้องสิทธิของพวกเขาในศาล เพื่อหลีกเลี่ยงปัญหาคุณสามารถเรียกเก็บเงินสำหรับการจัดส่งแต่ละครั้งและพิมพ์ตามคำร้องขอของคู่ค้า ดังนั้นภาษีจะไม่เรียกร้องและผู้ซื้อสามารถนำ VAT มาหักได้เสมอ แต่โครงการดังกล่าวจะเพิ่มจำนวนมากทำงานกระดาษให้นักบัญชี

</ p>